Immaginate un paziente che, per risolvere un serio problema di salute, si rechi dal medico per un consulto. Immaginate ancora che, per raggiungere l’ambulatorio in cui il professionista visita, il nostro

paziente debba entrare in una nota casa farmaceutica. Paradossale? Certamente sì. Perché sorgerà legittimamente il dubbio che la terapia prescritta non sia necessariamente la più efficace, se composta esclusivamente da farmaci prodotti da quell’azienda. Sembra una banalità disarmante.

Eppure, trattando di altro tema quale quello della gestione del risparmio, il paradosso non è più tale. Anzi, la situazione descritta è così frequente che diviene, ahimè, normalità. Certamente la salute è il bene più prezioso, non vi è il minimo dubbio. Ma non si discute neppure il fatto che il risparmio costituisca un altissimo valore, individuale e sociale. Come fare allora per ottimizzare le scelte volte a tutelarlo? Come difendersi dal conflitto d’interesse che palesemente si manifesta allorquando il consulente agli investimenti al quale ci si rivolge dipende da un’azienda che trae beneficio dal collocamento dei propri prodotti?

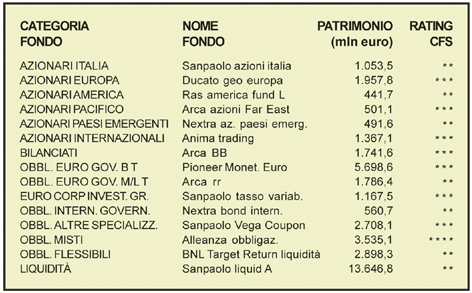

Sono domande che evidentemente non hanno trovato ancora risposte, se, come sembra da numerose analisi, gran parte dei risparmiatori italiani si affida a servizi d’investimento inefficienti. Diamo un’occhiata alla tabella (pubblicata alla fine dell'articolo, nda) in cui sono stati selezionati i fondi comuni d’investimento italiani che hanno la maggiore capitalizzazione per ogni categoria. Sono quelli in sostanza che i risparmiatori hanno privilegiato nelle loro scelte. Hanno fatto bene?

A guardare bene la colonna in cui si evidenzia il cosiddetto rating si direbbe proprio di no. Le stelline che vengono attribuite dalle società specializzate nella valutazione dei servizi finanziari (il rating per l’appunto) non sono altro che il voto, la pagellina che viene assegnata per poter disporre di un metro di giudizio e confronto. Così come avviene per ristoranti ed alberghi.

Osservando i dati, quindi, si nota innanzi a tutto che non c’è nemmeno un fondo, dico manco uno, che brilli con le cinque stelline dell’eccellenza. Compare soltanto la classica eccezione che conferma la regola, che ne presenta quattro. Per il resto mediocrità, talvolta anche scarsa, assoluta. Eppure vi assicuro che di buoni servizi ne esistono, eccome! Un vero peccato che non risultino mai tra i più gettonati. Bisogna imparare ad andarseli a pigliare.

Ciò che fa venire ancora di più il mal di pancia è il verificare che spesso è proprio lo strumento che non spicca tra i migliori a costare di più. Anzi talvolta (in special modo nel caso dei fondi monetari) c’è proprio una netta correlazione tra le due cose: l’incidenza delle commissioni nuoce alla performance. Che ne direste di qualcuno che vi racconta di andare frequentemente in un ristorante dove si mangia male, ma in compenso il prezzo è salato? E come non bastasse magari non ci si trova nemmeno tanto bene con il servizio? Complimenti!

Quali sono le cause della sempre più ampia forbice fra le aspettative del risparmiatore e la realtà dei fatti? Sarà la carenza d’informazione? Sarà la pigrizia nel ricercare i servizi d’investimento migliori lontano dal proprio referente abituale? O sarà forse la mancanza di autonomia professionale della maggior parte degli addetti ai lavori? In effetti, ritengo sia estremamente improbabile poter difendere principalmente l’interesse dei clienti in un sistema in cui impera la logica del budget, ormai sempre più esasperata, finalizzata a pilotare la produttività nella direzione dei prodotti più remunerativi per l’azienda piuttosto che per i clienti stessi. Politiche aggressive delle direzioni commerciali, azioni di incentive mirate al collocamento di determinati sevizi, più convenienti all’azienda stessa che all’acquirente, difficilmente possono consentire ai consulenti di agire serenamente e liberamente nell’unico interesse del risparmiatore.

Come fare quindi per permettere all’investitore di sentirsi di fronte al suo consulente non come da quel medico che lavora presso la casa farmaceutica, ma piuttosto come da quel professionista libero di prescrivergli la medicina più adeguata? Bisogna, a mio avviso, abbandonare la vecchia e obsoleta strada della confusione tra “produzione” e “distribuzione”. In maniera chiara ed inequivocabile.

Stanley Fischer è un economista di fama internazionale: cresciuto in Africa, ma formatosi in Gran Bretagna e soprattutto negli Stati Uniti, dal 2005 ricopre la carica di Governatore della Banca Centrale di Israele. Ebbene, una delle prime importanti misure che egli ha adottato per sviluppare in modo adeguato il mercato del risparmio è stata esattamente questa. L’istituto che sceglie di operare nel campo della gesti one dei servizi finanziari non può esserne anche distributore e viceversa. Così si inizia ad eliminare efficacemente alla radice il conflitto di interessi.

one dei servizi finanziari non può esserne anche distributore e viceversa. Così si inizia ad eliminare efficacemente alla radice il conflitto di interessi.

Non basta certamente, come succede frequentemente in Italia, dotarsi di qualche prodotto di terzi per poterne pubblicare il marchio sui propri promozionali e continuare a privilegiare i servizi di scuderia. Non è sufficiente creare qualche gestione multimanager inibendo l’operatore dal fornire il proprio valore aggiunto. Fornire un servizio di consulenza significa anche divenire l’interfaccia tra il cliente ed il mercato per poter scegliere in assoluta autonomia ciò che di meglio lo stesso mercato offre. L’investitore che avrà la capacità e la pazienza di reperire un interlocutore che sia in grado di sviscerare, di analizzare e di monitorare con grande capacità critica i migliori servizi d’investimento disponibili in un amplissimo ventaglio internazionale, vedrà certamente premiato il suo sforzo. La fiducia con cui egli gratifica e responsabilizza chi si occupa dei suoi risparmi non deve essere tradita da interessi che non risultino coincidenti ai suoi.

Furio Impellizzeri, vicepresidente Copernico Sim

Risparmio energetico: nelle nostre case è possibile?

Mediazione e risoluzione stragiudiziale delle liti

Compravendita di immobili: proposta di acquisto e contratto preliminare

Sicurezza: la manutenzione degli impianti termici